どっちがお得?どっちが良い?住宅ローンの金利を考えよう

日銀総裁が昨年2022年12月に発表した金融緩和策の修正を受け、長期金利が急上昇したニュースは記憶に新しいのではないでしょうか。

住宅を購入する際には住宅ローンを組む方が多いと思いますが、その際しっかり考えないといけないのが「金利」です。不動産会社任せで、目の前の支払額だけをみてしまう方もいらっしゃるかもしれませんが、住宅ローンの金利は世界情勢や経済の変化などの影響を受けて変動しています。

自分たちの未来・将来を見据えて金利を選べれば良いのですが、何十年も先まで予測することは非常に困難です。

ゆえに、住宅購入する際には「将来の金利がどう変動するか」を予想するのではなく、「現在の家計や財政状況を踏まえて金利が変動したときにどのように対応していくか」を考えることが重要になります。

そこで今回は、基本となる住宅ローンの変動金利の仕組みについて解説していきます。

住宅ローンの変動金利の仕組み

住宅ローンには下記3つの金利タイプが存在します。

- 変動金利型(以下変動金利):定期的に金利が見直しされるタイプ

- 固定金利選択型:当初の一定期間だけ金利が固定のタイプ

- 全期間固定金利型:全期間金利が固定されるタイプ

変動金利は半年に1回金利が見直されることになっています。日本銀行は日本の景気や経済状況に応じて政策金利を決めますが、変動金利は、この政策金利に連動する「短期プライムレート」に基づいて決定します。

それとは別に、固定金利選択型や全期間固定金利型は、日本の国債の利回りの影響を受け、毎月金利の見直しが行われています。

このように、金利を見直すタイミングは「変動型金利型」と「その他の金利型」で大きな違いがあるのです。

変動金利が上がるタイミングは固定金利よりあと

先ほど固定金利は毎月、変動金利は半年に1度見直しが行われているとお伝えしました。

ということは、仮に変動金利が上がり傾向になってきたので固定金利に切り替えようと思った時には、固定金利はすでに上がっている可能性が高いです。「金利が低いときに変動金利を借り、金利が上がったら固定金利に切り替えればいいのでは?」という短絡的な考えは禁物です

変動金利のルール

ここからは変動金利特有のルールについて触れていきます。

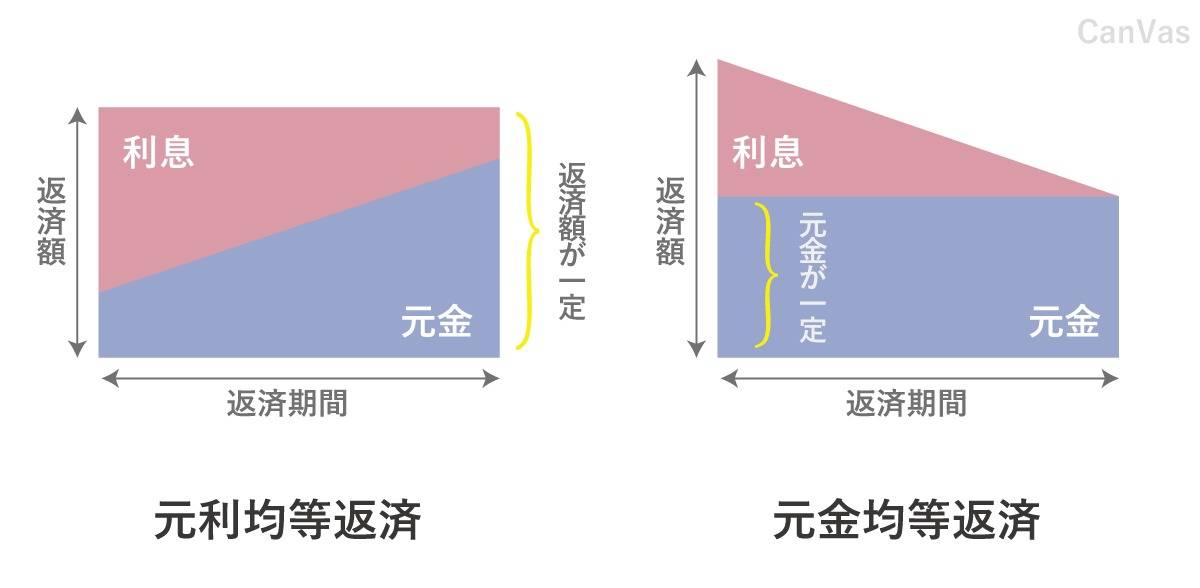

まず毎月の返済方法は、大きく分けて2種類あります。

- 元利均等返済:返済する元金と利息を含めて毎月の返済額が一定で、返済額に対する元金と利息の内訳が変わる方法

- 元金均等返済方式:元金の返済額が一定のため、返済額(元金+利息)は返済が進むにつれ少なくなっていきます。元利均等返済に比べて元金の減少が早く、総返済額は少なくなります。

さらに、変動金利には特徴的なルールが2つあります。

- 5年ルール:半年に一度の金利の見直しに関わらず、5年間は返済額が変わらないルール

- 125%ルール:金利が上がってしまった場合でも、見直し後の返済金額は、今までの返済額の125%までしか上がらないというルール

何らかの理由で変動金利が上昇してしまうと、資金計画が大幅に狂ってしまい住宅ローンの返済が困難になってしまったり、多くの方が破産してしまう可能性も考えられます。そのような場合であってもこちらの125%ルールがあれば、家計に対する負担をおさえることが可能です。

一見すると住宅ローン返済者を配慮した制度に感じますが、実際は返済額の内訳を調整しているだけなので、残念ながら本来支払うべき利息がなくなるわけではありません。

金利上昇によって住宅ローンの返済額が前回の返済額と比べて130%になる場合、毎月の返済額は125%で頭打ちになりますが、水面下では毎月の返済額の内訳が利息ばかりになってしまい、なかなか元金が減らないという状況になります。その結果住宅ローンの返済がなかなか終わらないという事態にもなりかねないため、「125%ルールがある=安全」ではないことも理解しておく必要があります。

変動金利で住宅ローンを組む選択をされる方は、これらのルールやリスクを踏まえてどちらの返済方式を選ぶのかを慎重に検討していきましょう。

変動金利と固定金利、結局どちらがいいの?

変動金利と固定金利には当然ながらどちらにもメリットとデメリットが存在します。一概にどちらがいいというものではなく、それぞれの特徴を知ったうえで自身に適したタイプを選択していくことがおすすめです。

ここでは固定金利、変動金利に向いているとされる人の特徴をまとめました。

固定金利が向いている人

固定金利は、金利上昇のリスクを気にすることなく、安定した支払いを継続していくことができる点が固定金利の魅力です。

そんな固定金利が向いている方の特徴としては、

- 金利タイプの変更をしたり、繰り上げ返済を活用したりといった計画的な返済に苦手意識を持っている人

- 変動金利という不安を抱えることなく、精神的な安定を優先したい人

- 借入れから完済までの毎月の返済額が固定になるため、計画的な返済をしていきたい人

などが挙げられます。

変動金利が向いている人

一方、変動金利は、半年に1回の見直し時期と125%ルールなどのリスクはあるものの、実行金利は固定金利よりはるかに低いので、結果的に総支払額が安くなる傾向があります。

変動金利が向いている方の特徴としては、

- メリットとリスクを正しく理解し、許容できる人

- 繰り上げ返済を活用して早く完済したい人

- 収入や資金面に余裕があり計画的に返済できる人

などが挙げられるでしょう。

まとめ:川崎市・新川崎エリアの不動産情報ならCanVasへ!

今回は住宅ローンの種類や選び方、選ぶ際に注意したいポイントについてくわしく見てきました。

固定金利と変動金利はそれぞれ一長一短があり、一概にどちらがオススメとは言い切れません。とはいえ、なかには「固定金利と変動金利のどちらが自分に合っているのかわからない」と思った方もいらっしゃることでしょう。

そんなときには、ぜひお金の専門家であるAFPが経営している不動産会社CanVasにご相談ください。CanVasでは不動産の売買のみならず、住宅ローンに関するお悩みにも親身になって対応いたします。

川崎市や幸区、新川崎エリアにお住まいの方は対面でご相談を受けることが可能ですが、川崎市以外にお住まいの方は、オンラインでもご相談をお受けしております。

住宅購入関連のお役立ちコラムなども適宜更新しておりますので、ぜひ不動産周りの情報が気になる方は、こちらもチェックしてみてくださいね。

CanVasホームページはこちら↓